「路線価の見方がよく分からず、土地の評価額をどう考えればよいのか迷っています…」

「不動産売却を考えていますが、計算方法や査定価格の根拠が分からず不安です」

路線価の見方や土地の評価額、そして不動産売却における価格の考え方は、互いに深く関わっています。とはいえ、初めて調べる方にとっては、路線価図の数字や記号の意味、一物四価との違い、評価額の計算方法までを正しく理解するのは簡単ではありません。こうした基本が曖昧なままでは、売却価格の目安もつかみにくくなります。この記事では、路線価の基本から路線価図の見方、土地評価額の考え方、具体的な計算方法、不動産売却で参考にすべきポイントまでを、初心者の方にも分かりやすく整理しました。価格の見方に自信がつけば、査定結果の受け止め方も変わります。まずは基礎から、ひとつずつ確認していきましょう。

※本稿は、松屋不動産販売株式会社の代表取締役である佐伯慶智の名義で公開することを想定した原稿です。税務・法務の最終判断は個別事情で変わるため、税務申告等をおこなう前に税理士等の専門家に必ずご確認ください。

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

目次

まず押さえたい路線価とは何か

路線価は、相続税・贈与税の土地評価で使われる“税務上の物差し”です。売却相場と同じだと誤解すると判断がぶれるため、まずは「何のための価格か」を押さえましょう。ここでは路線価の基本と、実勢価格との距離感を整理します。

路線価は「道路に面する土地の1㎡単価」を示す価格

路線価は、道路ごとに付される「1㎡当たりの価額」で、通常は千円単位で表示されます。つまり、路線価図で「200」とあれば、1㎡あたり20万円という読み方です。評価は原則として、土地が接する道路の路線価を起点に、面積や奥行などの条件を加味して行います。最初は“道路に付いた単価”だと理解し、土地そのものの価格ではない点を意識すると迷いが減ります。

路線価が使われる場面と、実勢価格とは役割が違う理由

路線価は相続税・贈与税の財産評価に用いられる税務上の評価で、取引で決まる実勢価格とは目的が異なります。実勢価格は需給や金利、買主の事情で上下しますが、路線価は評価の公平性を重視し、一定のルールで整えられます。売却の場面では「税の評価」と「市場の価格」を切り分けることが重要です。この切り分けができると、査定額の説明を冷静に聞けるようになります。

路線価が分かると土地評価や不動産売却の判断材料になる

不動産売却では、査定額の説明に「公示価格」「路線価」「固定資産税評価額」などが出てきます。路線価の見方が分かれば、説明の前提が理解でき、「どの数字をどう参考にしているのか」を確認できます。私は現場で、根拠が分からないまま高値に期待して売出し、結果として値下げを繰り返して疲弊する例を見てきました。基準を一つ持つだけで、売却方針(早く売る/高く売る)の判断が落ち着きます。

路線価だけでは分からない「一物四価」の基本

土地には、目的の違う複数の価格が併存します。売却で迷いが増える典型は、同じ土地に違う価格が並び、「どれが正しいのか」と混乱することです。一物四価を知ると、各価格の“役割”が腑に落ち、数字に振り回されにくくなります。

実勢価格・公示価格・固定資産税評価額・相続税路線価の違い

実勢価格は市場で成立する取引価格です。地価公示は国土交通省の土地鑑定委員会が、毎年1月1日時点の標準地の正常な価格を公示する制度です。固定資産税評価額は地方税の課税の基礎として3年ごとに見直され、相続税路線価は相続税・贈与税の評価の基礎として用いられます。目的が違うため数値がズレて当たり前で、むしろ「ズレ方の理由」を理解することが実務では大切です。

一物四価の概要

|

名称 |

用途・目的 |

評価主体 |

目安 ※公示価格を100とした場合 |

|

実勢価格 |

実際の市場での取引価格 |

売主と買主、市場 |

時価(市場動向で変動) |

|

公示価格 |

土地取引の指標、 公共事業の用地買収 |

国土交通省 |

100%(基準) |

|

固定資産税評価額 |

固定資産税、都市計画税、 登記費用の計算 |

市町村 (東京都は23区) |

おおむね70% |

|

相続税路線価 |

相続税や贈与税の計算 |

国税庁 |

おおむね80% |

※これに都道府県が調査する「基準地価」を加えたものを一物五価と呼ぶこともあります。

それぞれの価格は何のために使われるのか

公示価格や基準地価は取引の指標になり、公共用地取得の算定などにも用いられます。固定資産税評価額は固定資産税・都市計画税などの課税基礎で、賦課期日(1月1日)などの制度上のルールも関係します。相続税路線価は、全国で公平に相続・贈与の評価を行うための目安です。「市場」「行政」「税」のどれに使う数字かで整理すると、売却の会話が見通しよくなります。

売却価格の参考にするときに路線価をそのまま使ってはいけない理由

路線価は税務評価であって、売却価格の“答え”ではありません。都市部では実勢価格が公示価格から大きく乖離することもあり、路線価の水準だけで売出価格を決めるのは危険です。一方で、路線価は「通りごとの土地の格」を見る入口になり、査定の妥当性チェックには役立ちます。売却では、路線価を“物差し”にしつつ、成約事例・競合物件・需要を重ねて最終価格を設計するのが現実的です。

路線価は実勢価格の8割程度って本当?

路線価が「公示地価(時価)の約8割」で評価される主な理由は、税負担の公平性確保と、地価変動リスクへの対応です。相続税や贈与税を算出する際、100%の時価で評価すると、換金性の低い不動産を持つ納税者に過度な負担がかかるため、8割を目安に低く設定されています。

この「8割評価」は、主に相続税や贈与税の算出に用いられる「相続税路線価」に適用される基準です。

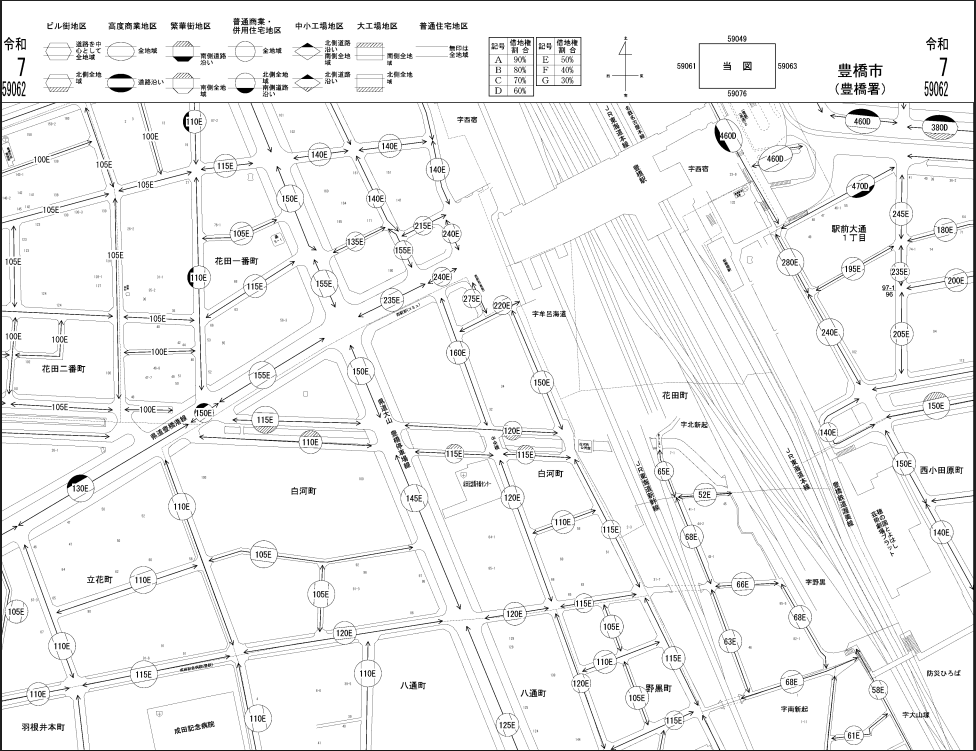

路線価図の見方を初心者向けにやさしく整理

路線価図は見慣れない記号が多く、初学者がつまずきやすい資料です。ただ、読むポイントは大きく「数字」「アルファベット」「地区区分」の三つに集約できます。ここを押さえるだけで、評価額の計算に必要な情報を迷わず拾えるようになります。

路線価図はどこで調べるのか

路線価図と評価倍率表は、国税庁の「路線価図・評価倍率表」から、年度→都道府県→税務署→市区町村→町丁目の順にたどって閲覧します。売却で見る場合も、対象地の前面道路がどの年度の路線価かを確認するのが第一歩です。相続や贈与で使う場合は「取得した年分の基準書」を見る必要があるため、年度の取り違えに注意してください。

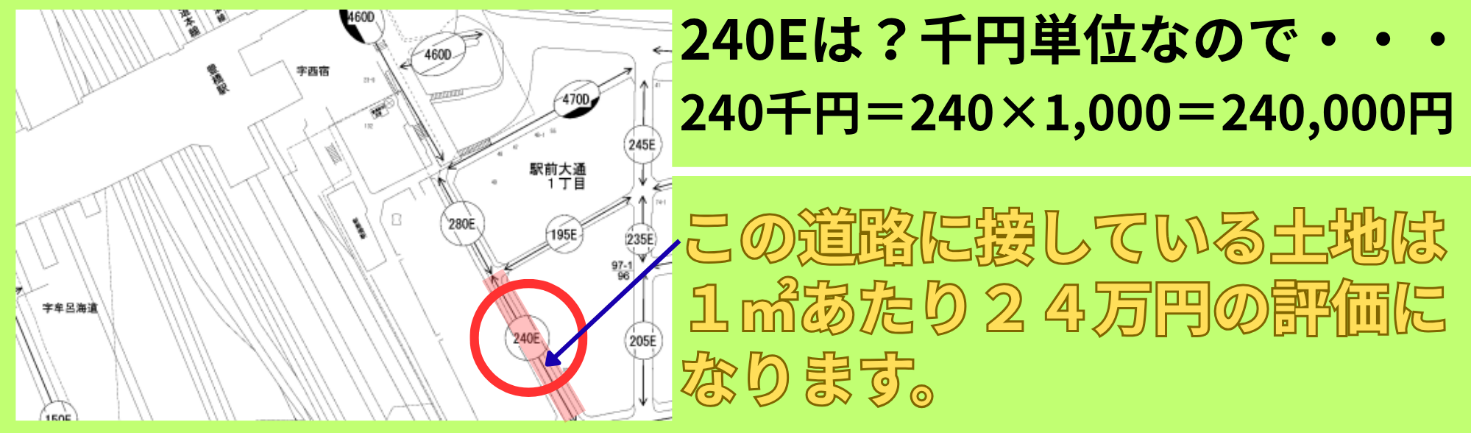

数字の見方|「200」はいくらを意味するのか

路線価図の数字は千円単位が基本です。「200」は1㎡あたり20万円、「140」なら14万円という読み方になります。ここで失敗が多いのが、千円単位を読み落としてゼロの桁を間違えることです。私は査定相談で、路線価200を「200円」と誤解し、話がかみ合わなくなっていた方に何度か出会いました。まずは単位を固定し、次に面積(㎡)と掛け合わせる流れを覚えておきましょう。

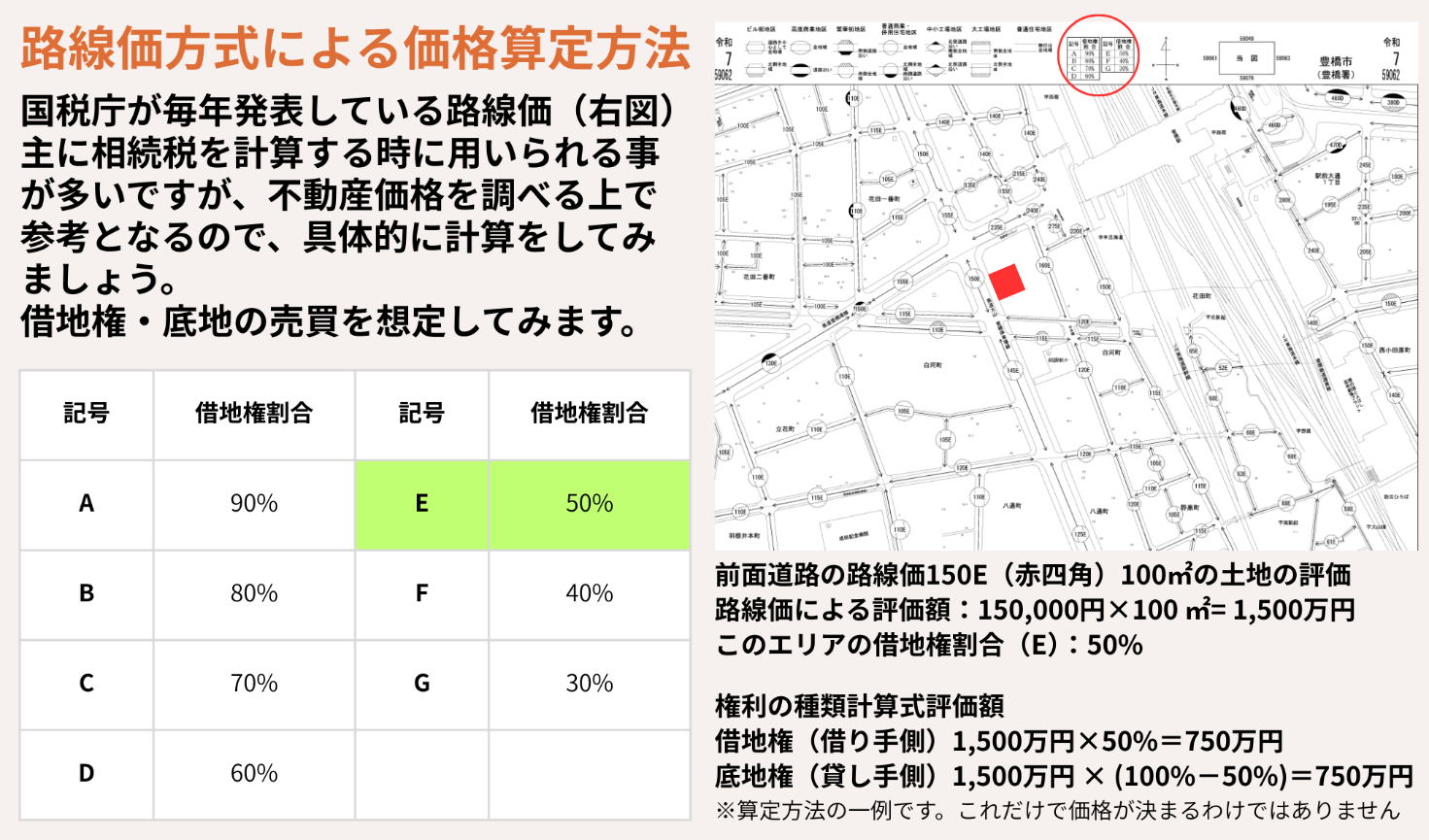

アルファベットの意味|借地権割合はどこで見るのか

数字の右のアルファベットは借地権割合を示します。たとえば「C」が付く場合、借地権割合が設定されている地区であることを意味し、借地権や底地の評価に影響します。一般にはA90%、B80%、C70%、D60%…という目安で理解するとイメージしやすいでしょう。自用地(所有者が使う更地)の評価だけなら、基本は数字部分の路線価が主役です。借地が絡むときは、契約内容とあわせて慎重に確認しましょう。

借地権や底地に関する事はコチラ⇒地上権・底地権とは?所有権以外の不動産売買で押さえる要点と注意点

記号や囲みの見方|地区区分まで読むと理解が深まる

路線価図には地区区分(例:普通住宅地区、普通商業・併用住宅地区など)が示され、奥行価格補正率など各種補正率の適用に関わります。地図上の枠や注記は「この一帯は同じ評価ルールが当てはまる」というサインです。売却の参考にするだけでも地区区分を押さえると、「なぜ補正が必要か」「なぜ角地が加算されるか」が腑に落ちます。結果として、査定担当者の説明を“根拠の会話”として理解できます。

土地の評価額はどう計算するのか

評価額の計算は、式そのものより「どの要素を足し引きするか」を理解するのが先です。基本は路線価×面積ですが、土地の形や道路の付き方で補正・加算が入ります。この章では、初心者でも順序立てて計算できるよう、手順を“型”として整理します。

基本の計算式|路線価×面積だけでは終わらない

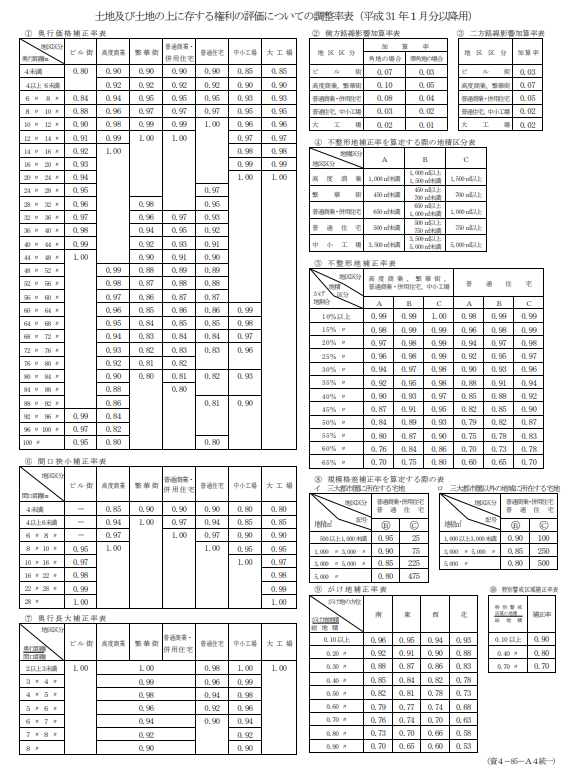

宅地の評価は、原則として正面路線価に奥行価格補正率等を掛け、必要に応じて側方路線影響加算や二方路線影響加算を加え、最後に面積を掛けて算出します。計算のコツは、先に「1㎡あたりの価額」を整えてから面積を掛けることです。途中で面積を掛けると、補正の適用漏れや二重計算が起きやすいので注意しましょう。補正率や加算率は表で定められているため、実務では必ず該当表を確認します。

1つの道路に面する土地の計算方法

最も基本のケースは、1本の道路に面する整形地です。正面路線価を確認し、地区区分に応じた奥行価格補正率を乗じ、最後に面積を掛けます。現場では「筆の面積」「登記面積」「実測面積」が混在し、どれを前提にしているかで話がズレます。税務評価と売却査定では面積の前提が異なる場合があるため、目的(相続評価か、売却か)を先に決め、そのうえで面積資料を揃えるとスムーズです。

奥行価格補正とは何か

奥行が長すぎたり短すぎたりすると利用のしやすさが落ちるため、奥行価格補正で調整します。補正率は地区区分ごとに表で定められ、標準的な奥行距離から外れるほど、1㎡あたりの価額が下がる(または調整される)考え方です。奥行距離は「接道面からの距離」で測るのが基本で、旗竿地などは測り方で迷いやすい点に注意が必要です。売却でも「うなぎの寝床」は建物計画が難しく、価格交渉で指摘されやすいところです。

【実践】土地の形状でここまで変わる!相続税路線価の計算シミュレーション

土地の価値は、単に「広さ」だけで決まるわけではありません。特に相続税の評価においては、「使い勝手の悪さ(減価要因)」をどれだけ正確に反映できるかが、節税の大きな鍵となります。

今回は、間口が狭く奥行が長い「うなぎの寝床」のような土地を例に、具体的な計算プロセスを解説します。

1.対象地のスペック

- 前面道路の路線価:150,000円/㎡

- 地積(面積):200㎡

- 形状:間口 5m × 奥行 40m

- 地区区分:普通住宅地区

2.適用される「3つの補正」

この土地は、その形状から以下の3つの評価減を重ねて適用(併用)することができます。

- 奥行価格補正

奥行が40mと長いため、利用効率が下がる分を減額(補正率:0.91)

- 間口狭小補正

間口が5mと狭く、建物の設計が制限される分を減額(補正率:0.94)

- 奥行長大補正

間口に対して奥行が8倍と極端に長いため、さらに減額(補正率:0.90)

3.計算プロセス

評価額の算出は、まず「1㎡あたりの単価」を補正し、最後に面積を掛ける手順で行います。

ステップ1:補正後の単価を出す

路線価 × 奥行価格補正率 × 間口狭小補正率 × 奥行長大補正率 = 補正後単価

150,000円 × 0.91 × 0.94 × 0.90 = 115,479円/㎡(※円未満切り捨て)

ステップ2:総額(評価額)を出す

補正後単価 × 地積 = 自用地としての評価額

115,479円 × 200㎡ = 23,095,800円

4.計算結果のまとめ

補正を考慮しない単純計算と比較すると、評価額にこれだけの差が生まれます。

|

項目 |

計算内容 |

評価額 |

|

単純計算(補正なし) |

150,000円 × 200㎡ |

30,000,000円 |

|

相続税評価(補正あり) |

115,479円 × 200㎡ |

23,095,800円 |

|

評価減の差額 |

6,904,200円 |

5.【参考】実勢価格へ戻す(80%評価を100%評価に)

路線価で求めた相続税評価額 × 1.25 = 実勢価格

23,095,800円 × 1.25 = 28,869,750円

具体例で分かるシンプルな評価額の出し方

例として、路線価200(20万円/㎡)、面積100㎡、奥行補正率1.00の土地を考えます。1㎡あたりの価額は20万円×1.00=20万円。評価額は20万円×100㎡=2,000万円です。ここまでを「基本形」として頭に入れ、次章以降で角地や不整形地の“追加調整”を乗せていくと、計算が段階的に整理できます。実務では、端数処理(切り捨て等)のルールもあるため、最終額は根拠資料とあわせて確認しましょう。

角地や二方向道路に面する土地の評価方法

角地や二方向道路の土地は利便性が上がる一方で、評価は少し複雑になります。正面路線をどう決めるか、側方・裏面の道路価値をどこまで加算するかがポイントです。売却でも“角地プレミアム”が出やすい場面と出にくい場面があるため、税務評価の考え方と合わせて整理しましょう。

正面路線と側方路線はどう見分けるのか

正面路線は原則として、各路線価に奥行価格補正率を乗じた金額が高い路線を採用します。同額の場合は接している距離が長い路線が正面になるのが原則です。ここを誤ると、以後の加算計算がすべてズレます。現場では「玄関が向いている道路=正面」と思い込む方が多いのですが、税務評価は“路線価と補正後価額”で判定する点が重要です。道路が複数ある土地ほど、最初の判定が結果を左右します。

側方路線影響加算が必要になるケース

角地などで正面路線のほかに側方路線にも接している場合、側方路線の価値を一定割合で加算します。計算は、側方路線価×奥行補正率×側方路線影響加算率を求め、正面側の補正後価額に足し込みます。加算率は地区区分等で異なり、表に基づいて決まります。売却でも角地は開放感やプランの自由度が評価されやすく、買主の比較検討で優位に立つことがあります。反面、交通量や騒音が強い交差点角地は評価が割れる点も覚えておきましょう。

二方路線影響加算が必要になるケース

正面路線の反対側に裏面路線があるなど、二方向で道路に接する場合は二方路線影響加算を検討します。計算の骨格は側方路線と同じで、裏面路線価×奥行補正率×二方路線影響加算率を加算します。角地と違い「裏側が道路」でも、車の出入りができるか、道路幅員はどうかで、売却時の評価は変わります。税務評価は一定のルールで加算しますが、市場は“使える裏口かどうか”をよりシビアに見ます。

二方向道路(角地)の土地を具体例で計算してみる

例として、正面路線価220(22万円)、側方路線価180(18万円)、奥行補正率はいずれも1.00、側方路線影響加算率を仮に0.03、面積100㎡と計算してみましょう。

計算の鍵は、どちらの道路を「正面」とするかの判定と、加算率の適用です。

1.対象地のスペック

- 正面路線価:220,000円/㎡(22万円)

- 側方路線価:180,000円/㎡(18万円)

- 地積(面積):100㎡

- 奥行価格補正率:いずれも1.00(補正なしと仮定)

- 側方路線影響加算率:0.03(普通住宅地区の例)

2.計算プロセス

角地の評価は、「メインの道路単価」に「サブの道路から受けるプラス分」を足し合わせる形で行います。

ステップ1:1㎡あたりの補正後単価を出す

正面路線価 + (側方路線価 × 側方路線影響加算率) = 評価単価

220,000円 + (180,000円 × 0.03) = 225,400円/㎡

ステップ2:総額(評価額)を出す

評価単価 × 地積 = 自用地としての評価額

225,400円 × 100㎡ = 22,540,000円

3.計算結果のまとめ

正面の路線価だけで計算した場合と比較すると、角地としての価値が加算されていることがわかります。

|

項目 |

計算内容 |

評価額 |

|

正面のみの評価 |

220,000円 × 100㎡ |

22,000,000円 |

|

角地としての評価 |

225,400円 × 100㎡ |

22,540,000円 |

|

角地による加算分 |

+ 540,000円 |

4.【参考】実勢価格へ戻す(80%評価を100%評価に)

路線価で求めた相続税評価額 × 1.25 = 実勢価格

22,540,000円 × 1.25 = 28,175,000円

加算率は土地条件で変わるため、実計算では国税庁の表で必ず確認してください。売却時は、この“加算される理由”を説明できると、買主の納得感にもつながります。

路線価評価で見落としやすい補正の考え方

補正は「使いにくい土地は減額」「使いやすい土地は加算」という公平性の調整です。売却でも、形の悪さや間口の狭さが価格に影響するのと同じ発想です。補正の種類を暗記するより先に、「どの欠点・利点を、どう数値化しているか」を押さえると理解が早くなります。

不整形地補正が必要な土地

三角形、L字、旗竿地など、整形地に比べて有効利用が難しい土地は、不整形地補正で評価を調整します。補正率は地区区分、地積区分、かげ地割合等に基づいて表から求める仕組みです。かげ地割合は「整形地に収めたときに使えない部分」を割合で捉える考え方で、図面があると理解が一気に進みます。不動産売却では、同じ面積でも“建物が建てられる範囲”で買主の印象が大きく変わります。補正の考え方を知ると、査定の説明も納得しやすくなります。

間口が狭い土地・奥行が長い土地の注意点

間口が狭い、奥行が長い土地は、建築計画や駐車計画が難しくなり、利用価値が下がりがちです。税務評価では、奥行価格補正に加え、間口狭小補正率や奥行長大補正率を掛け合わせて調整します。現場の感覚としても、間口の狭さは広告写真や内見動線に影響し、売却期間が長引く要因になりやすいです。補正は“弱点を数字で織り込む”作業なので、売却でも弱点を把握し、対策(境界確定、セットバック整理等)を検討する材料になります。

がけ地や広大地など、形状や規模で評価が変わるケース

がけ地等を含む宅地は、通常の用途に供しにくい部分があるため、がけ地補正率を用いて評価を調整します。また、一定以上の大きな宅地では「地積規模の大きな宅地」として規模格差補正率を適用し、面積が大きいことによる市場性の差を織り込みます。制度としては、三大都市圏では500㎡以上、その他地域では1,000㎡以上など、一定の要件が示されています。売却でも、大きい土地は買い手が限られ、分割や開発の手間が価格に影響します。税務と市場の両面で、規模の影響を意識しましょう。

補正を知らないと評価額を見誤る理由

補正を入れないと、整形地と不整形地が同じ評価になり、不公平が生じます。売却の場面でも、形の悪い土地を相場通りの単価で売り出すと、反響が鈍く価格調整を繰り返しがちです。私は仲介で、最初に弱点を織り込んだ“根拠ある価格設定”をした方が、結果として納得感も高く、成約まで早いケースを多く見ています。補正は机上の計算ではなく、説明の質と意思決定の精度を上げるための道具です。

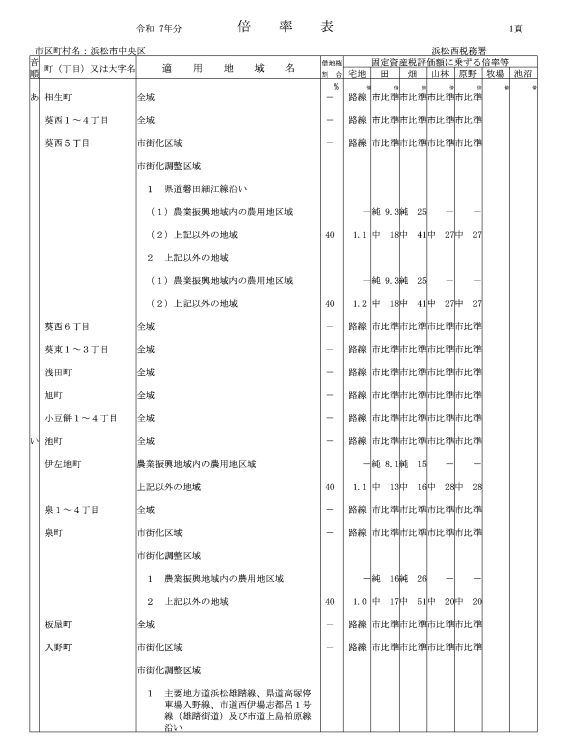

路線価が付いていない土地はどう評価するのか

路線価が必ずあるとは限りません。路線価図で「倍率地域」と表示される場合は倍率方式で評価します。郊外や地方ではこちらが該当することも多く、固定資産税評価額が起点になります。評価の入口を間違えないよう、確認手順を押さえましょう。

倍率方式とは何か

倍率方式は、路線価が定められていない地域の土地等を評価する方法で、固定資産税評価額に評価倍率を乗じて算出します。倍率は地目(宅地、田、畑など)ごとに設定され、評価倍率表で確認します。手順はシンプルですが、「町丁目」と「地目」を取り違えると倍率が変わり、結果も変わります。売却の参考として見る場合も、倍率方式では固定資産税評価額が出発点だと理解しておくと混乱しません。

出典:国税庁>浜松市中央区

路線価方式との違い

路線価方式は「道路に付いた単価」を起点にするのに対し、倍率方式は「固定資産税評価額」を起点にします。つまり、同じ土地評価でも参照する基準が違います。実務では、同じ市区町村内でも路線価地域と倍率地域が混在することがあり、所在地を正確に特定してから方式を選ぶ必要があります。まずは路線価図で対象地がどちらの地域かを確認し、その上で倍率表に進むと手戻りがありません。

郊外や地方の土地を調べるときの実務上の注意点

地方は取引事例が少なく、固定資産税評価額や倍率方式の評価と、実勢価格の距離感が都市部と違うことがあります。売却では用途地域、接道、インフラ、需要の薄さが価格に直結し、造成費や測量費の負担が重く見られがちです。私は地方の売却相談で、評価額が高く見えても買い手が付かず、結果として条件整理で時間を要した例を経験しました。数字に引きずられず、「誰が買う土地か」「どの使い方が現実的か」を先に描くのが成功の近道です。

路線価を不動産売却の参考にするときの正しい考え方

路線価は売却価格そのものではありませんが、査定の妥当性をチェックする“目安”にはなります。大切なのは、路線価で分かること・分からないことを線引きすることです。ここでは、売却の判断材料としての使い方と、ありがちな誤解を実務目線でまとめます。

路線価から売却相場をざっくり考える方法

考え方の一例として、路線価が公示価格を参考に設定されるという説明がよく使われます。ここから逆算して「このエリアの土地単価の下限〜中位の目安」をつかみ、周辺の成約事例や需給を重ねて相場感を作るのが実務の流れです。ただし、都市部は実勢価格の変動が大きく、逆算だけで売却価格を決めると外す可能性があります。路線価は「下調べの材料」と割り切り、最終的には近隣の“今の成約”で補正するのが安全です。

路線価と実際の査定額がズレる主な理由

ズレの主因は、路線価が税務評価であることに加え、個別事情(建築制限、日影、越境、境界未確定、造成費、解体費など)が売却価格に直結するためです。さらに、同じ路線価でも最寄駅距離や周辺の人気、住宅ローン環境で買主の支払可能額が変わります。査定額が高い・低いと感じたら、「路線価との差」だけを見ず、「なぜその価格で売れると考えるのか」という説明の筋を確認してください。説明が具体的な担当者ほど、販売戦略も現実的です。

土地の形・接道・周辺需要が査定額に与える影響

土地は「形」「接道」「需要」の三点で、売却の難易度が大きく変わります。整形で間口が広く、道路幅員や接道条件が良いほど建築計画が立てやすく、買主が増えます。反対に、旗竿地・狭小間口・再建築の制約がある土地は、路線価が同じでも買主が限られ、単価が下がりやすいです。査定で重要なのは、良い点だけでなく弱点も含めて「どう売るか」を示すことです。弱点の説明を避ける担当者ほど、後で話がこじれます。

路線価は参考になるが、最終的には査定で確認すべき理由

売却価格は、最終的には「その時点で買う人がいるか」で決まります。路線価は大枠の指標になりますが、売却では建物の有無、現況、契約条件、引渡し時期なども価格に影響します。私は査定の際、路線価や公示価格を踏まえつつ、成約事例と販売中物件の“競争環境”まで確認します。短期で売るのか、高く売るのか、方針によっても答えは変わります。だからこそ、最後は複数社の査定と説明内容で、現実的な価格を詰めるべきです。

具体例で分かる路線価の見方と評価額の計算方法

理屈だけだと難しく感じるため、ここでは具体例で手順を固定します。計算は「1㎡価額を整える→面積を掛ける」が基本です。借地や角地、倍率方式の例も並べ、初心者が自分のケースに当てはめやすいようにします。数字は理解のために単純化しているため、実務では必ず現況と該当表を確認してください。

路線価200C・土地100㎡の評価額を計算する例

路線価200Cは、1㎡あたり20万円で、借地権割合が設定されていることを示す表記です。自用地評価の基本は20万円×100㎡=2,000万円(奥行補正率1.00と仮定)。借地権評価をイメージするなら、借地権割合を70%とすれば2,000万円×0.7=1,400万円が借地権、残り600万円が底地の目安です。売却で借地が絡む場合は、権利関係と承諾条件で価格が大きく変わるため、早い段階で契約内容を確認することをおすすめします。

角地の評価額を計算する例

角地の評価は、正面路線価に加えて側方路線影響加算額を足し込み、1㎡あたりの価額を作ってから面積を掛けます。たとえば正面230、側方180、側方加算率0.03、奥行補正率1.00、面積80㎡なら、1㎡あたりは23万円+(18万円×0.03)=23万5,400円、評価額は約1,883万円です。ここで大事なのは、加算は“側方路線の価値を少しだけ足す”という発想で、側方路線価をそのまま二重に評価しないことです。

倍率方式の地域で評価する例

倍率方式では、固定資産税評価額に倍率を掛けます。例として、固定資産税評価額1,200万円、宅地の倍率1.10なら、評価額は1,200万円×1.10=1,320万円です。倍率は町丁目・地目ごとに評価倍率表で確認します。固定資産税評価額は、評価替えのタイミング等で見直されるため、売却で参考にする場合も「いつの評価か」を意識するとズレが減ります。数字の出所が分かると、査定の説明も比較しやすくなります。

初心者がつまずきやすい計算ミスのポイント

ミスが多いのは、(1)千円単位の読み落とし、(2)正面路線の取り違え、(3)補正率を掛ける順番の混乱、(4)面積の前提(登記・実測・有効面積)の不一致です。特に売却では、境界未確定のまま面積を前提に価格の話を進め、後から確定測量で想定が崩れて揉めることがあります。まずは「どの資料の、どの面積か」を固定し、計算は段階を飛ばさずに行ってください。分からない部分は、税理士や不動産会社に“計算根拠”をそのまま質問するのが早道です。

路線価を見るときによくある疑問

路線価の読み方を覚えるほど、「では売却ではどう考えるの?」「固定資産税評価額と何が違うの?」と疑問が増えます。ここでは現場でよく受ける質問を、結論だけでなく理由まで含めて整理します。自分の状況に近い問いから読むだけでも理解が進みます。

路線価が高い土地は本当に高く売れるのか

路線価が高い土地は、一般に立地や利便性が良い傾向があり、売却でも優位になりやすいのは事実です。ただし、同じ路線価でも、建築制限や接道条件、近隣環境で買い手の評価は変わります。逆に路線価が低くても、希少な用途や需要がある地域では高く売れることもあります。路線価は強い“ヒント”ですが、最後は周辺の成約事例で裏取りするのがプロの手順です。

固定資産税評価額とどちらを参考にすべきか

目的で使い分けるのが結論です。税の評価を把握するなら相続税路線価や倍率方式、毎年届く納税通知の前提を知るなら固定資産税評価額が入口です。固定資産税の評価は原則として3年ごとに見直され、据え置き年度もあります。売却では「今の市場」を見る必要があるため、路線価や固定資産税評価額は参考に留め、成約事例・販売事例と併用してください。数字が違っても慌てず、役割の違いとして整理するのがポイントです。

相続税評価額と売却価格はどれくらい違うのか

相続税評価額(路線価ベース)は、時価の“目安”として扱われますが、売却価格と一致するわけではありません。都市部では実勢価格が公示価格から乖離しやすいという指摘もあり、結果として相続税評価額と売却価格の差が大きくなることがあります。一方で、地方では差が比較的小さいケースもあります。違いが出たときは「評価の目的」と「市場の事情」が違うことを前提に、売却戦略(価格・期間・販売方法)を決めるのが現実的です。

土地だけでなく建物付き不動産の査定では何を見るのか

建物付きの査定は、土地の価値に加えて、建物の状態・築年数・法適合性・修繕履歴・解体費などを総合します。築古の場合は「土地値-解体費」が意識されやすく、逆に築浅は建物価値が価格を押し上げます。路線価は土地部分の目安にはなりますが、建物があると“商品の中身”が変わります。査定時は、土地と建物の内訳を分けて説明してくれる担当者かどうかが重要です。売却後のトラブル防止には、告知事項の整理も欠かせません。

松屋不動産販売 佐伯慶智からの助言|路線価は「入口」であって売却価格の「答え」ではない

路線価を自分で調べることは、不動産売却のとても良い第一歩です。ただし、そこで見えた評価額はゴールではなく、あくまで判断の出発点にすぎません。実際の売却価格は、土地の形、接道、周辺需要、競合物件、市況など、さまざまな条件で動きます。私は、路線価、公示価格、成約事例を並べて差が出る理由を整理し、そのうえで売却方針を決めることが大切だと考えています。数字だけで期待や不安を膨らませるのではなく、根拠を持って進めることが納得できる売却への近道です。ご自身の土地が「いくらに見えるか」だけでなく、「どう売るべきか」まで知りたい方は、ぜひ一度、松屋不動産販売へご相談ください。

まとめ|路線価の見方と評価額の考え方を知れば土地査定の精度は上がる

路線価の見方が分かると、土地の評価額や計算方法が点ではなく線でつながり、査定価格の根拠も理解しやすくなります。さらに、一物四価の違いまで押さえれば、数字ごとの役割が整理され、不動産売却で迷いにくくなります。もっとも、路線価だけで売却価格は決まりません。最後は市場動向や個別条件を踏まえた査定が欠かせません。だからこそ、路線価を知ることは「高く売るための知識」ではなく、「間違えないための土台」になります。まずは前面道路の路線価を確認し、そのうえで信頼できる不動産会社の査定を受けてみてください。松屋不動産販売では、数字の説明だけで終わらせず、売主様に合った売却戦略まで丁寧にご提案いたします。