住宅ローンを抱えたまま自宅を売却しようと考えたとき、多くの方がぶつかる最初の壁は「ローン返済中でも自宅を売ることは可能なのか?」という疑問です。特に、売却して得た金額でローンを完全に返済できない場合、どんな選択肢が残されているのか、解決のためにはどのように進めばいいのかについての心配がつきまといます。本コラムでは、そうした不安を払拭し、住宅ローンが残る自宅を売却する際の疑問に答え、完済が難しい状況での対応策や実践的なアドバイスをご紹介します。市場の流れを読み解くコツから、ローン残高と売却価格の適切なバランスの取り方、売却手続きで必要となる書類の準備に至るまで、売却過程で注意すべき点を丁寧に解説していきます。加えて、繰上返済の利点、任意売却の方法、残債の扱い方や再ローンの可能性など、幅広い選択肢を明らかにし、あなたの自宅売却を成功へと導く知識を提供します。住宅ローン返済中の自宅を上手に売却するためのノウハウを、ここで紐解いていきましょう。

目次

住宅ローン返済中の自宅を売却する方法

住宅ローンの返済中である自宅を売却する際には、いくつか注意しておかなければならない点があります。売却の動機やタイミングを見極め、ローンの残高と売却価格の相違、そして必要となる手続きや書類に関する正確な情報が重要です。これらを計画的に進めることで、スムーズな売却が可能になります。

自宅売却のタイミングとは?

自宅の売却を検討する際、タイミングは非常に重要な要素です。市場の動向をしっかりと調査し、不動産価格が上昇している時期に売り出すことで、高額売却が期待できます。また、生活環境の変化や家族構成の変更など、個人の状況によっても売却のタイミングは異なります。いずれにせよ、早急に必要となる資金を確保する必要がある場合には、市場の状況を見るよりも迅速な行動が求められるでしょう。売却の成功は、タイミングを見極める眼力が必要となります。

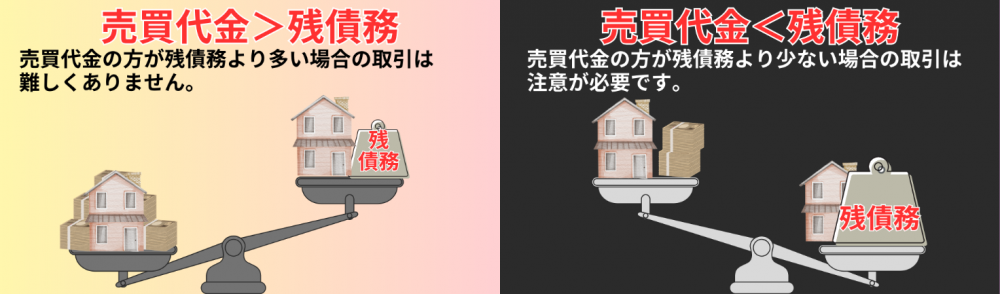

ローン残高と売却価格のバランスを知る

住宅ローンが残っている自宅を売却する場合、最も重要なのはローンの残高と売却価格とのバランスを知ることです。売却価格がローン残高を下回ると「住宅ローンが残る」という状況になり、その差額を他の資金で補填する必要があります。この負担を減らすためには、不動産仲介会社に市場価格を評価してもらい、適切な売却価格を設定することが肝心です。また住宅ローン残高の正確な把握も不可欠で、返済計画の見直しも行うと良いでしょう。適正な価格設定によって、売却後の経済的バランスを保つことができます。

売却の手続きと必要書類

自宅の売却手続きを進める際は、幾つかの手順を経て行われます。まず、不動産仲介業者の選定に始まり、物件の査定、売却価格の設定、そして宣伝活動へと進んでいきます。契約が成立した後は、買主と一緒に重要事項の説明を受け、契約書の署名・押印を行います。必要書類としては、住宅ローンの正確な残高がハッキリと分かる残高証明書・権利証や印鑑証明書が要され、それらは手続きを進める中で適宜、準備する必要があります。また、抵当権の抹消やローンの完済に伴う手続きも欠かせません。これらの一連の流れを把握し、計画的に売却活動を進めることが大切です。

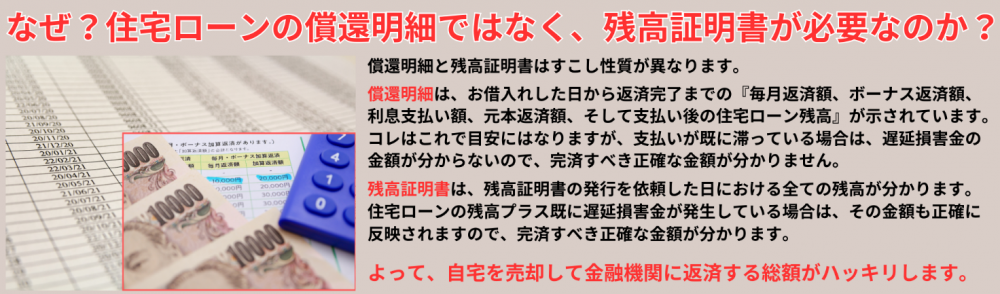

なぜ?住宅ローンの償還明細ではなく、残高証明書が必要なのか?

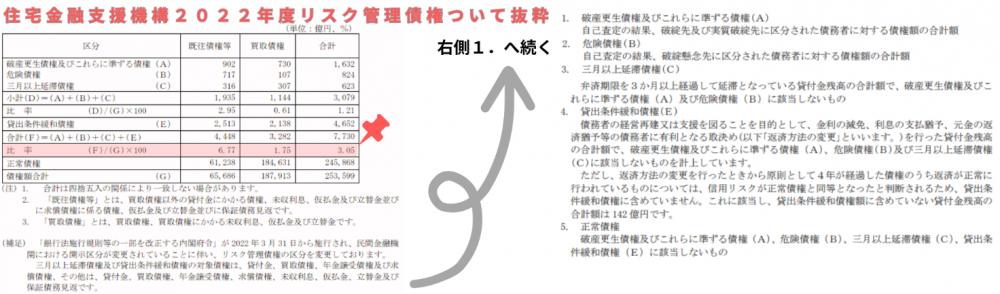

償還明細は、住宅ローンを返済し始めると自宅に届く『返済の予定表』です。30年返済なら360回分、35年返済なら420回分の返済の予定がびっしり書かれています(金融機関により異なります)。なので全て予定通りにいけば、何の問題もないのですが、住宅ローンは長期スパンで返済をしていきます。この超長期の間に、何のアクシデント(家計や身体、勤め先や景気)もなく過ごしていける方はごくわずかであると思います。

景気の動向で数値は多少上下しますが、住宅金融支援機構の年次レポートによると2022年度におけるリスク管理債権の割合は3.17%と、100人のうち約3人は住宅ローン返済が滞っている状況のようです。

その方々の償還明細を拝見しても、遅延損害金は当然記載されている訳もなく、実際に返済しないといけない金額(元本+利息+遅延損害金)を把握する事は出来ません。よって、現在の状況が反映されている残高証明書が必要となるのです。

引用元:住宅金融支援機構>住宅金融支援機構債券 2022年度24ページ目

売却代金でローンが完済できない時の解決策

不動産を売却する際に、売却代金だけではローンを完済できない状況は、たくさんの方が頭を悩ます問題です。しかし、このような状況に陥っても、諦めるのはまだ早いです。解決策としては、自己資金や親族からの援助で不足分を補う、繰り上げ返済を利用する方法、任意売却の選択、さらにはローンの残債を繰り越し、再ローンを組むことも考えられます。重要なのは、早めに我々のような専門家と相談をし、最適な手段を選択することです。

繰り上げ返済を活用するメリット

繰り上げ返済は、様々な考え方があります。但し、返済が困難になる前に、ローンを減らすことができる強力な手段です。積極的な繰り上げ返済は、長期にわたる利息の負担を減らすことが可能であり、結果的に支払う総額を大幅に削減することができます。また、ローンの元本を減らすことで、ローン残高が売却代金を上回るリスクを低減させることができるのです。

繰り上げ返済は、経済状況や金融機関の規定によって条件が異なるため、事前に詳細な計画を立てることが肝心です。その上で、余剰資金を適宜、ローン返済に回していくことが望ましいでしょう。

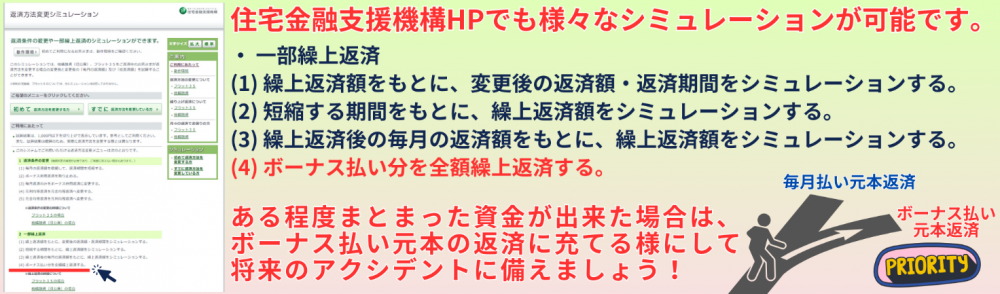

特に、ローンの返済が苦しくなる大きな要因のひとつに『ボーナス返済』があります。ボーナス=賞与は、業績連動としている企業が多く、コロナ禍で業績が悪化した企業の多くが、賞与の支払いを一部カットしたり、不支給としたりしました。そうなると、6月・12月などの半年に一度のボーナス返済時にその支払いが出来ないという方が発生してしまう訳です。なので、ボーナス返済を利用しない、または、積極的にボーナス返済の元本を減らしていきましょう。

引用元:住宅金融支援機構>住宅ローンシミュレーション>返済方法変更シミュレーション

繰上げ返済については、過去のコラムに詳しく記述しております。そちらも併せてご覧ください。

任意売却の進め方とその注意点

任意売却は、競売に出される前に、債権者の合意のもとで不動産を売却し、ローンを返済する方法です。ローン残高全てを返済できる金額で売りに出すと市場価格との乖離が大きい場合などはなかなか売買を成立させる事は難しいですが、任意売却の場合、通常価格で売りに出すため、買い手を見つけやすく、スピーディーな解決が期待できます。但し、任意売却には、債権者の同意が不可欠であり、適正な価格での取引が必要です。また、プロセスが複雑で任意売却における専門知識を必要とするため、不動産仲介業者や弁護士などの専門家のアドバイスを得ながら進めることが大切です。任意売却を行う際には、売却が完了するまでの生活設計も考慮に入れ、将来の返済や家計も視野に入れた上で進める必要があります。

ローン残債の繰越しと再ローンの可能性

ローン残債がある状態で不動産を売却した場合、残債を新たなローンに繰り越す選択肢も考えられます。これは、主に次の購入物件での再ローン(上乗せ)として機能しますが、金融機関の審査を経て承認される必要があります。その際、自身の信用状況や収入、新たな物件の価値などが審査の対象となります。再ローンを利用する場合は、将来の返済計画を慎重に立てることが求められ、借入金額自体が元の住宅ローンより多くなることも考えられます。

そもそも論ですが、この購入物件に残債務を上乗せして借りる方法ですが、前提条件としては、売却物件における既存の住宅ローンが高い金利であることです。もちろん借り換えローンも検討して下さい。下記の買換えシミュレーションの既存住宅ローンを低金利(0.40%)で、借換え(返済期間最長15年)をおこなった場合、毎月返済額は85,412円になります。

なので、借換えを行わず、住替え(転勤やご家族人数の変化など)をしなければいけない場合に限り、上図のように買換えを行う事をおすすめします。月々の支払いも134,698円から91,395円に減らす(借入期間は伸びます)ことが出来て、支払いが楽になり、新築に住むことが出来ます。また、18歳未満のお子様がいらっしゃる場合は、現行の子育てエコホーム支援事業に該当する新築であれば、100万円の補助金が支給されます。

子育てエコホーム支援事業とは?最大100万円の補助金制度の魅力

引用元:一般社団法人 全国銀行協会>ローン借り換えシミュレーション

任意売却の専門家を活用する利点

任意売却は不動産を売却する際、債権者との交渉が必要となる繊細なプロセスです。この過程において、専門家の知識と経験は非常に大きな価値をもたらします。その専門家は、複雑な法的手続きや市場の動向を理解し、お客様にとって最適な売却計画を立案します。また、精神的な負担を軽減させるだけでなく、適正価格での売却やスムーズな取引進行を支援することにも繋がります。専門家の支援を得ることで、任意売却の成功率が高まります。

任意売却サポートサービスの内容

任意売却サポートサービスの内容は、お客様が直面する個々の状況に応じてカスタマイズされます。サービスは、不動産の現状分析から始まり、市場価格の把握、売却戦略の提案、そして実際の売却活動に至るまで、一貫して支援します。

当然、我々松屋不動産販売でも任意売却の経験が豊富であり、スムーズに債務の弁済を進める事が出来ます。

具体的には、債権者やサービサー(債権回収会社)との打ち合わせ、必要書類の準備の支援、広告戦略の立案、近隣での類似物件との比較分析、購入希望者の募集、契約条件の打合せ、債権者への実質返済額の調整、売却に関わるあらゆる業務を包括的に扱います。さらに、金融機関との交渉にも長けており、お客様の利益を守りながら、円滑なプロセスを保証します。

参考:一般社団法人 全国サービサー協会>全国サービサー協会について>サービサーとは?

債権者との交渉代行のメリット

債権者との交渉は任意売却の中心的なプロセスであり、この辺りは最もストレスを経験するところとなります。専門家が交渉を代行することには大きなメリットがあります。専門家は交渉技術だけでなく、法規制や業界の慣習にも精通しているため、お客様に代わって最良の条件を引き出すことができます。また、専門家は第三者として客観的な立場から交渉に臨み、感情的なやり取りを回避することで、合意に至るまでの時間を短縮することができます。これにより、お客様は安心して日常生活に集中することができ、心理的なプレッシャーを避けることが可能になります。

専門家による売却価格の交渉術

売却価格の交渉は任意売却において最も重要な要素の一つです。専門家による交渉術には、豊富な市場データを基にした価格設定や、ふさわしいタイミングでの価格交渉が含まれます。専門家は売却物件の価値を正確に評価し、それに基づいて戦略的な交渉を行います。また、債権者に対して、今後の市場動向や売却物件の特長を巧みに説明し、売主にとって有利な条件を引き出すことに長けています。これにより、売却物件は適切な価格で市場に出され、売主の金銭的な利益を最大化します。

住み替え先の選び方と資金計画

住み替えは人生において大きな転換点となります。自分や家族に合った住まいを選ぶことで、生活の質が格段に向上すること間違いなしでしょう。住み替える際には、現在の住まいの価値を見極めつつ、これから必要になる資金計画をしっかりとしたうえで、スムーズに移行できるように準備を進めなければなりません。

住み替えのオプションとそのタイミング

住み替えにはタイミングがあります。家族構成の変化やライフステージによって、今の家が手狭であったり、逆に余剰なスペースができたりと様々です。また、職場が変わったり、子どもの教育環境を考慮することだったりもあります。これらの状況が、住み替えのサインであることが多いでしょう。こうした変化を感じた際には、積極的に情報を集め、実際のオプションを考えていくことが重要です。中古住宅や新築住宅、それとも賃貸なのか慎重に選択しつつ、長期的な資金計画やライフプランも考慮することが成功への鍵となります。

新たな住宅購入と資金計画のポイント

住宅を購入する際は、資金計画が非常に重要です。まず、自己資金としてどの程度の額を準備できるのかを把握し、その後の住宅ローンの返済計画を立てることが必要です。ローンの種類や金利、返済期間を考慮し、月々の返済額が収入に見合うものであるかどうか、将来的なリスクを考えながらも、プランを練っていくことでしょう。また、昨今ではさまざまな減税制度も設けられており、利用可能な制度があればそれを活用することが節税につながります。資金計画を緻密に行い、無理のない購入が重要です。

引用元:居住用財産を譲渡した場合の3,000万円の特別控除の特例

賃貸移行時の費用と管理のコツ

賃貸に移行する際も、初期費用として敷金、礼金、仲介手数料などが必要です。これらを抑えるコツは、物件選びの段階でコストパフォーマンスを意識することです。また、契約期間や更新料、共益費といったランニングコストにも注意しましょう。荷物の整理や手続きの効率化を図り、余計な費用を発生させないようにプランニングすることが大切です。生活する上での快適さや立地条件も見極めつつ、コストをできるだけ抑えることで、新しい生活のスタートをより快適なものにするでしょう。

自宅売却後の税金対策

私たちが住んでいる自宅を売却した時には、その売却益に対して税金がかかります。しかし、適切な税金対策を行うことで、課税額を減らすことが可能です。そのためには、譲渡所得の計算方法を正確に理解し、税金の特例措置を適用するための条件を把握することが重要になります。そして、必要な手続きを税務署にきちんと申告し、その流れを把握しておくことが求められます。

売却による譲渡所得の計算方法

自宅を売却した際に生じる譲渡所得は、売却価格から取得費や売却に伴う諸経費を差し引いて算出されます。取得費とは、自宅を購入した際の価格や、リフォームにかかった費用などを指します。一方、諸経費とは、仲介手数料や印紙税、登記費用といった売却に直接関係する費用のことを指します。これらを正しく計算し、譲渡所得を明確にすることが税金計算の第一歩となります。また、長期譲渡所得と短期譲渡所得とでは税率が異なりますので、所有期間も確認しておく必要があります。

税金の特例措置とその適用条件

住宅の譲渡に関しては、税金の特例措置が設けられております。例えば、居住していた期間が5年を超える(正確には購入後1月1日が6回来る)自宅を売却すると、長期譲渡所得税の適用を受けることになります。また、自宅の売却である場合は、一定の要件を満たすことで譲渡所得から3,000万円を控除することができるため、税負担を大きく軽減できます。

税務署への申告とその流れ

自宅を売却した後、税務署への申告が必要になります。この申告には、売却による所得を計算するための様々な書類が必要となります。まずは、確定申告書を用意し、譲渡所得の計算に必要な資料を添付します。必要な書類には、売買契約書や売却物件の登記簿、その他『売却経費』として計上するモノの領収証などがあります。申告期限内にこれらの書類を税務署に提出すれば、申告手続きは完了します。なお、譲渡所得税は期日までに納付が完了しないといけません。支払いが遅れると遅延損害金が発生してしまいます。くれぐれも手続きだけでなく、納税が必要な方(譲渡益が出ている)は税金の納付もお忘れなく。

ローン返済に関する法的な問題点

個人のローン返済は法的な枠組みの中で行われます。しかし、契約内容を正確に理解していないと、法的な問題に直面することがあります。特に、返済条件の変更や遅延が生じた場合、利用者にとって不利益な状況が発生しかねません。ここでは、ローン返済に関連する一般的な法的問題点を考察します。

借り換えと返済条件の見直し

ローンの借り換えは金利状況の変化や返済の見直しを目的として行われます。借り換えを利用することで、月々の返済額を減らすことや、全体の返済期間を短縮することができるでしょう。しかし、借り換えには手数料がかかります。

また新しいローン契約によって保証人や担保が必要になる可能性があります。さらに、返済条件の変更には債権者との合意が必要となります。返済計画を適切に見直すことで、法的な問題に対処していくことが大切になります。

債務整理とその影響範囲

債務整理は、返済が困難になった際に考慮される方法です。任意整理、個人再生、破産などの方法があり、それぞれに法律に基づく手続きと効果があります。任意整理では、貸金業者と直接交渉を行い、返済額の減額や返済計画の見直しを行います。個人再生では、裁判所を通じて法的な保護のもとで債務の一部を免除してもらえます。破産に至っては、免責を受けることで残る債務から解放されるものの、それによる社会的な影響や信用情報への影響も大きいです。債務整理を進める際には、その影響範囲を十分に考慮する必要があります。

なお、これらの手続きは全て弁護士の先生にお願いして手続きをすすめてください。

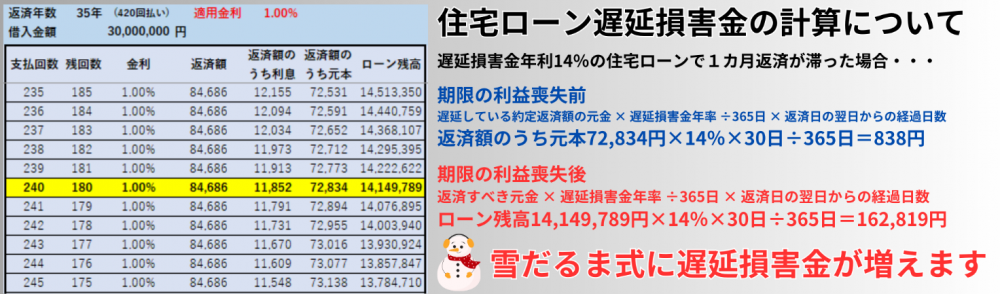

期限の利益喪失と遅延損害金

住宅ローン延滞にともない、任意売却を進めて行く中で、我々不動産仲介会社が一番神経を使うのは、この【期限の利益喪失】になります。住宅ローンを組まれた方は、この期限の利益によって、期限(借入期間)が到来するまで返済(ここで言う返済は全額という意味)をしなくてもよいという権利(利益)のことです。

この権利(利益)を喪失するという事は、期日を待たずして返済(残債務全て)を求められる(一括返済)という事になります。

ですので、金融機関より任意売却をすすめられて、我々のような不動産仲介業者がご自宅の売却を行いますが、その販売の途中で、期限の利益喪失日を〇月〇日としますと債権者やサービサー(債権回収会社)が言ってきます。

契約が既に完了している場合は、期限の利益喪失日を伸ばして頂いたり、遅延損害金も増えますが決済が可能ですが、契約が完了していない場合は、時間との戦いとなります。

上図にもあるように、期限の利益喪失日以降は、返済すべき元本全てに対して遅延損害金が発生しますので、その差は歴然で、本当に雪だるま式(30日で162,819円)に遅延損害金が増えていきます。そうならない様に、任意売却をスタートさせた場合は、早期売却・早期決済が求められます。

住宅ローンの返済と保険のチェックポイント

住宅ローンを返済している最中に、何か問題が起きた時の対策として、保険の重要性に目を向けることが大切です。万が一のリスクに備え、適切な保険商品を選ぶことで、家計の負担軽減につながります。この文章では、保険の見直しのポイントと、住宅ローン保証の役割、さらに保険を活用してローンリスクを減らす方法について詳しくご紹介します。

ローン返済中の保険商品の見直し

住宅ローンの返済期間中、家計に余裕がなくなることもよくあります。そんなとき、保険料を見直すことは非常に有効な対策です。必要な保障内容が変わる可能性もあるので、定期的に保険商品を見直すことが重要です。

例えば、子どもが生まれたとき、教育資金の必要性が高まるため、学資保険への加入を検討するでしょう。他にも、健康状態の変化により必要な保障が変わるかもしれません。また、昇給や賞与の増減で支払い能力が変わることもあるので、それに応じて保険を見直す必要があります。適切な保険を選ぶことで、万が一のリスクに対しても安心を得るとともに、金銭的な負担を抑えることが可能になります。

住宅ローン保証の種類と機能

住宅ローンには様々な保証の種類があり、それぞれに機能が違います。これらの保証は、住宅ローンを利用する際に発生するリスクをカバーするために大変重要です。

最もポピュラーなのが、「団体信用生命保険(団信)」です。これは、借り手が死亡や高度障害になった場合、残りの住宅ローン残高が免除されるものです。また、「火災保険」は、火事による損害を保障するもので、ほとんどの住宅ローンで加入が義務付けられます。

住宅ローンのリスクや団体信用生命保険の適用については、過去のコラムに詳しく記述しております。

他にも、地震保険や個人の生命保険を組み合わせて加入することで、さらにリスクをカバーすることができます。これらの保険を上手に活用することにより、万一の事態に備えることができ、安心して住宅ローンを利用することが可能となります。

保険活用でローンリスクを減らす方法

住宅ローンのリスクを下げるために保険を活用する方法には、いくつかのポイントがあります。最も大切なのは、自分自身と家族のライフステージに合った保険に加入していることが挙げられます。

例えば、団体信用生命保険に加入していると、死亡や高度障害の場合には住宅ローン残高が免除されるので家族の負担が大きく軽減されます。しかし、それだけでは不足する場合もありますので、収入保障保険や終身保険と組み合わせることをおすすめします。

さらに、地震保険に加入することで、災害時のリスクヘッジにもなります。また、医療保険やがん保険も、病気になった時の経済的サポートとなり、ローン返済における精神的プレッシャーを減らすことにも繋がります。

保険を上手に活用し、住宅ローンの返済計画を立てることで、リスクマネジメントを行いながら家計を守ることができるのです。定期的な保険の見直しを行い、より効果的な保障体系を整えていきましょう。

売却を成功させるための準備とアプローチ

売却を成功させるためには、準備と適切なアプローチが不可欠です。まずは物件の状態を徹底して分析し、修繕が必要な箇所は事前に修理しておく必要があります。また、可能な限り清潔感を保ち、印象を良くするための清掃作業も欠かせません。これらの基本的な準備に加え、物件の価値を最大限にアピールするためのアプローチ方法を考えることが肝心です。

売却物件の魅力を高めるポイント

売却物件の魅力を高めるためには、数々のポイントに注意することが重要です。第一に、物件の外観と内装のメンテナンスを行い、印象的な状態にします。壁の塗装や庭の手入れは、見栄えを良くして購入希望者に良い印象を与える第一歩です。次に、物件の特徴や立地条件を生かしたアピールが重要になります。たとえば、日当たりの良さや静かな住環境、交通の便の良さを前面に出して、購入者にとっての利点を具体的に示しましょう。さらに、設備の充実やリフォーム済みであることなど、物件の価値を高める要素はしっかりと伝えることが必要です。

関連サービスと売却成功への貢献度

売却成功へ向けて、様々な関連サービスが貢献しています。例えば、不動産仲介業者による適正価格の評価サービスは、物件の適切な価格設定を助け、売買契約の成立を早める助けとなります。また、プロによる写真撮影サービスは、購入希望者に物件の魅力を正確に伝え、現地見学前の興味を引くため重要です。さらに、法律相談サービスは、売主側の権利や義務を明確にし、安心して売却プロセスを進行させるために必要不可欠です。これらのサービスが組み合わさって、効率的かつスムーズな売却を実現し、成功に導いています。

自宅を売却!売却代金だけでローン完済できない時の解決策:まとめ

この記事では、住宅ローンを返済中の自宅の売却に関する一般的な疑問とそれに対する答えを提供します。多くの人が自宅を売却しようと思ったときに、「本当に売却が可能なのか?」や「ローンを完全に返済できない場合にどのように対応すれば良いのか?」という問題に直面します。この記事では、不動産市場のトレンドを理解すること、ローン残高と売却価格とのバランスをどのように取るか、そして売却プロセスをスムーズに進めるために必要な書類の準備方法について説明しています。また、ローンの完済が見込めない場合に備えて、繰上げ返済や任意売却、さらにはローンの残債をどう扱うかという解決策も提案しています。

松屋不動産販売 代表 佐伯慶智からのご提案

自宅の売却を検討する際、正確な市場価値を知ることは不可欠です。しかし、住宅ローンの返済が残っている状態での売却は、一筋縄ではいかないことも多いです。この記事を読んで頂き、自宅売却のプロセスやローン返済中の売却に関する疑問が解消されたなら、次のステップへと進む準備が整ったのではないでしょうか。自宅の正確な価値を把握することで、売却計画を現実のものとし、ローン残高とのバランスを考慮した上で最適な決断を下すことが可能になります。そのためには、我々松屋不動産販売による査定が欠かせません。不動産の専門家がおこなう査定を受けることで、あなたの自宅が現在の市場でどのように位置付けられるのか、売却価格の設定についての有益な指針を得られます。査定依頼は、あなたの自宅売却プロジェクトにおいて最初の大切な一歩です。今すぐ査定依頼をして、自宅売却の成功へと繋げましょう。この一手間が、より良い売却結果をもたらす事をお約束します。